表題の通り。2人目も産まれて、今の家が狭くなっているというか何というかなので、一国一城の主となるべく住宅購入を検討しています。

ちょっとわかってきたので備忘も兼ねてブログにしていきます。

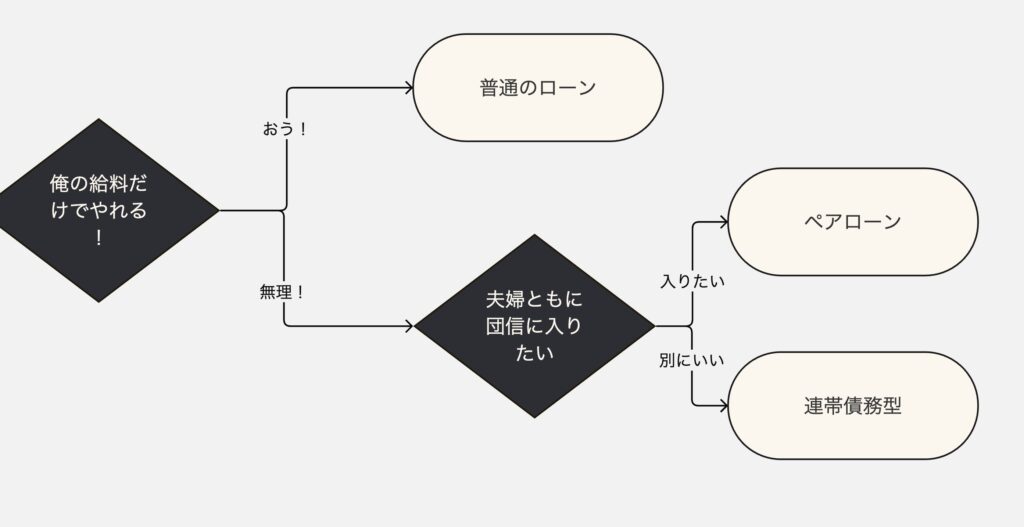

前提

- 住宅価格高杉

- 土地なし

- 私(夫)の給料だけでは無理ぽ

- 妻の要求は富士山

というような、公園にダンゴムシがいるようなくらいの頻度の現代ではよくある前提条件かなと思います。

どんな借り方があるのか

とりあえずChatGPTにまとめてもらった表を掲載。3つの代表的な借り方があります。

| 借り方 | 概要 | メリット | デメリット |

|---|

| 連帯保証型 | 主債務者(主に夫)がローン契約者となり、配偶者が連帯保証人となる。配偶者の収入は審査に反映されるが、法的な返済義務は主債務者にある。 | ・主債務者の信用を中心に借りられる ・ローン契約者が1人なので手続きが簡単 ・団信(団体信用生命保険)も主債務者のみ加入で保険料も少ない | ・配偶者には返済義務がないが、主債務者が返済不能になると保証義務が発生 ・団信は主債務者のみなので、配偶者に万一のことがあっても保障されない ・収入合算はできるが、実際の持分と一致しないと贈与と見なされる可能性あり |

| 連帯債務型 | 夫婦が1つのローン契約を結び、両者が債務者となる(収入を合算して審査)。1人が主たる債務者、もう1人が連帯債務者になる。 | ・夫婦の収入を合算して審査可能 ・1つのローンなので事務手続きが比較的シンプル ・フラット35など一部の金融機関で利用可能 ・持分比率に応じた返済が可能 | ・団信は主債務者しか加入できないケースが多い(オプションで連帯債務者も加入可能) ・金融機関によっては対応不可 ・片方が支払不能になると、もう一方が全額返済責任を負う |

| ペアローン | 夫婦それぞれが独立したローン契約を結ぶ。収入も別々に審査されるが、合算で物件を購入する。持分比率に応じて借入も分けられる。 | ・双方が団信に加入できる(万一の際に残債が免除) ・住宅ローン控除を夫婦それぞれで受けられる ・持分とローンのバランスが取りやすい |

どう選べば良いのか

連帯保証型はあんまりメリットはなさそう。連帯債務型 or ペアローンって感じかな。あんまりはっきり書いてないけど、連帯債務型もペアローンも住宅ローン控除を両方に効かせることが出来ます。

個人的にはこういう判断になってくるのかなと感じました。

連帯債務型の場合は夫婦どちらかしか団信にはどちらかしか入れない。ペアローンには両方入れる、それが大きな違いだと理解。

ペアで借りる時の団信について

面倒なのが団信にも種類があって「連生団信」と普通の団信があります。連生団信は夫婦どっちかに何かあったら借金全部チャラ、というもの。当然だが金利の上乗せもエグい。(例えば三井住友銀行の「クロスサポート」は+0.18%、paypay銀行のペア団信は+0.2%)

仮に5,000万借りるとすると、月8000円ちょいくらい?まぁまぁな負担増です。ガン保障とかもつけると+0.4%とかになったりするので月16000円ちょいくらいになる。まぁなかなか。

まとめると以下の表のようになる(連帯債務型の一般団信は夫につけたものとする)

| 借り方 | 団信 | 夫☠️ | 妻☠️ |

| 連帯債務型 | 一般 | 借金チャラ🎶 | 借金全残り |

| 連帯債務型 | 連生 | 借金チャラ🎶 | 借金チャラ🎶 |

| ペアローン | 一般 | 夫の借金チャラ♩ | 妻の借金チャラ♩ |

| ペアローン | 連生 | 借金チャラ🎶 | 借金チャラ🎶 |

個人的なプラン

・結論としては「連帯債務型」で夫のみガン団信で、妻は民間保険で死亡保険をかけることにしました。

我が家は妻が時短中ということもあり、現在の夫婦の収入比率が大体3:1くらいです。ということで私が死んだ時のリスクが高い。また私は残念ながらガン家系。。。ということでリスクには手厚く備えたいです。

しかしながら妻に何かあった場合も大変です。妻の収入ダウンはもちろん、カバーする私も収入ダウンは免れず、その状態でも住宅ローンを支払い続けられるように備える必要があります。私の収入が2/3くらいまで落ち込む可能性を考慮すると世帯収入が半分くらいになってもカバーできるくらいの保障が必要だと考えます。

とすると「連生団信」かと思いますが、金利のプラス分が痛いのと片方だけにがん保障をつけるみたいなことができません。

メリット・デメリットをまとめます。

| 借り方 | 夫 団信 | 妻 団信 | 金利 | 夫/妻 のリスク耐性 |

| 連帯債務型 | ガン | – | +0.1% | 夫: 高 妻: 低 |

| ペアローン | ガン | 一般 | +0.1% | 夫: 中 妻: 中 |

| ペアローン | ガン(連生団信) | ガン(連生団信) | +0.4% | 夫: 高 妻: 高 |

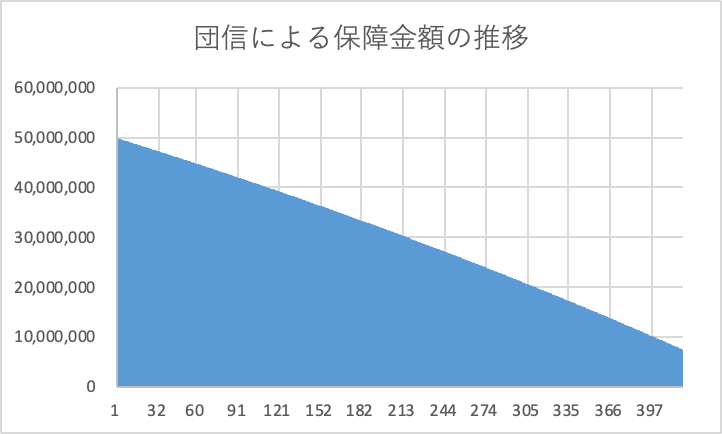

要は永年月額12,000円程度の保険としてみた場合(借入金額は5000万という前提で)に保険としてコストパフォーマンスが良いかどうか、別立てて生命保険などでカバーするかどうか、みたいなところがポイントとなってくるのかなと思いました。支払いとともに保証額も減っていくので、その推移を参考程度にグラフにまとめました。(借入期間は40年にしてます)

X軸の数字は経過月です(手抜きしました。。。)

我々は30代です。240ヶ月後には60歳が見えてきます。この時点をメインターゲットとします。

まだ3,000万近くローンが残る計算です。そのくらいになると、いつ、がんになってもおかしくはないと考えています。

がんになっても仕事は継続したいですが、そうなった時家族の生活の心配をしたくありません。そのため自分のがん団信は必須にしたいです。

妻が働けなくなったらローン支払いは半分くらいになってほしい、という願望もあり1,500万程度の保障があれば良いなと考えます。

ライフネット生命で見積もりしたところ妻の死亡保険だけで1,500万であれば月3000円程度でした。妻の方はがん家系ではなく、相対的なリスクは低いと思われますので、このくらいで十分かなと思いました。

それ以外にも私が亡くなった場合は遺族厚生年金が65歳以上も出るとか65歳未満までは中高齢寡婦加算があるとか、色々あります。この辺りも含め、自分の死亡保障自体も見直ししないとな。。。

コメント